据中国汽车工业协会统计的数据显示,2017年1~2月,我国摩托车出口仍处于下滑趋势,国内市场有恢复的迹象。近几年汽车和超标电动自行车快速发展,对我国摩托车市场产生了很大的替代影响。2009年,我国摩托车内销达到最高峰1916万辆。2010年开始下滑,截至2016年,内销仅为987万辆,降幅超过50%。与汽车相比,摩托车仍具有自身的优势,摩托车的城市代步和休闲娱乐市场仍在增长。

1~2月摩托车降幅大幅缩小

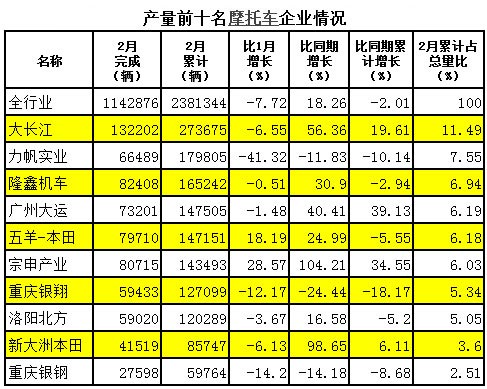

数据显示,2017年2月,摩托车产销量分别为114.29万辆和111.5万辆,环比下降7.72%和15.35%,同比增长18.26%和10.66%。其中,二轮摩托车产销97.46万辆和95.73万辆,环比下降11.32%和18.77%,同比增长14.35%和6.72%。 1~2月,全行业累计产销238.13万辆和243.22万辆,同比下降2.01%和2.36%,降幅比上年同期收窄15.3和13.86个百分点。其中,二轮摩托车产销207.36万辆和213.58万辆,同比下降4.51%和4.57%;1~2月,全行业摩托车产销率为102.14%,比上年同期略降。

踏板车及250ml排量摩托车增长明显

2月,二轮摩托车三大品种车型产销环比均下降;与上年同期相比,弯梁车产销有所下降,跨骑车和踏板车呈不同程度增长。

2月,跨骑车产销57.25万辆和55.56万辆,环比下降8.49%和15.96%,同比增长11.62%和3.45%;踏板车产销23.57万辆和24.19万辆,环比下降4.78%和10.62%,同比增长37.81%和33.94%;弯梁车产销16.64万辆和15.98万辆,环比下降26.34%和35.25%,同比下降1.18%和10.91%。

从各车型销量占二轮车总销量的比重看,跨骑、踏板和弯梁三大车型占比分别为58.04%、25.27%和16.7%。与1月相比,跨骑车和踏板车份额上升,弯梁车下降;与上年同期相比,跨骑车和弯梁车份额下降,踏板车呈明显上升。

1~2月,跨骑车产销119.81万辆和121.66万辆,同比下降5.89%和8.35%;弯梁车产销39.23万辆和40.67万辆,同比下降11.21%和8.38%;踏板车产销48.32万辆和51.25万辆,同比增长5.83%和9.8%,踏板车继续保持良好增长势头。

从不同排量来看,125ml摩托车是产销量最大车型,也是我国农村市场的主力车型。1~2月,125ml摩托车产销分别是119.81万辆和121.66万辆,同比下降5.89%和8.35%。降幅与去年相比有所缩小。110ml摩托车产销分别是36.11万辆和36.4万辆,同比下降13.01%和12.36%。150ml摩托车产销量分别是47.84万辆和48.35万辆,同比下降2.56%和5.77%。

1~2月,125ml、150ml、110ml三个排量摩托车共产销摩托车167.88万辆和173.47万辆,同比下降5.41%和5.97%,三个排量摩托车占摩托车总产量的80.96%。

2月,125ml摩托车产销量分别是40.08万辆和40.19万辆,环比下降8.62%和17.18%,同比增长16.56%和9.33%;110ml摩托车产销量分别是36.11万辆和36.4万辆,环比下降4.46%和17.32%,产量同比增长5.71%,销量同比下降6.37%;150ml摩托车产销量分别是21.09万辆和20.21万辆,环比下降21.16%和28.17%,产量同比增长14.46%,销量同比下降28.17%。

1~2月,250ml摩托车产销量分别是12.74万辆和12.23万辆,同比增长26.4%和26.11%。250ml摩托车具有城市代步和休闲娱乐双重特性,摩托车外观设计较为时尚,科技含量也更高,很多新入摩托车爱好者会将250ml摩托车作为首先车型。

1~2月,250ml以上排量(不含250ml)摩托车产销量分别是9007辆和9753辆,同比增长147.38%和220.61%,增速非常明显,表明我国大排量摩托车市场正在快速的发展中。

电动摩托车属于节能环保的新能源车型,是未来我国摩托车发展方向之一,但受超标电动自行车影响,发展较慢。近两年,很多企业已经陆续推出电动摩托车车型。1~2月,我国电动摩托车产销分别是9018辆和9236辆,同比增长94.35%和94.73%。

货运三轮摩托车出现增长

2月,在三轮摩托车各车型品种中,正三轮摩托车产销16.82万辆和15.77万辆,环比增长20.75%和13.8%,同比增长47.39%和42.7%。其中,普通客运三轮车产销1.09万辆和1.06万辆,环比下降17.2%和20.51%,同比下降43.77%和43.94%;普通货运三轮车产销15.73万辆和14.71万辆,环比增长24.73%和17.46%,同比增长66.13%和60.6%。

2月,普通客运三轮车销量占正三轮车总销量的6.73%,比上年同期下降10.4个百分点;普通货运三轮车占93.27%,比上年同期上升10.4个百分点。

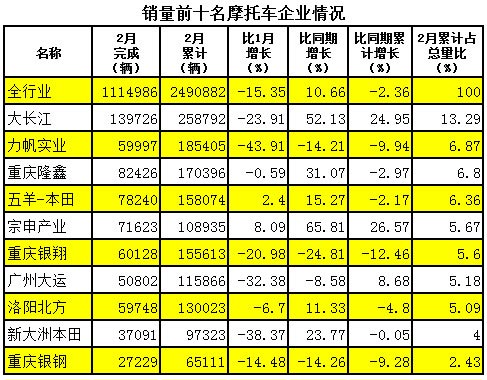

1~2月,三轮摩托车产销30.77万辆和29.64万辆,同比增长19%17.25%。从企业排名情况来看,2月,摩托车销售前十名企业(集团)为大长江、隆鑫、五羊-本田、宗申、银翔、力帆、北方企业、广州大运、新大洲本田和银钢,分别销售13.97万辆、8.24万辆、7.82万辆、7.16万辆、6.01万辆、6万辆、5.97万辆、5.08万辆、3.71万辆和2.72万辆。与1月相比,除2家企业销售量增长外,其他8家企业均呈不同程度下降;与上年同期相比,4家下降6家增长。2月,上述十家企业累计销售66.7万辆,约占摩托车总销量的59.82%。

出口持续低迷

1~2月,我国共出口摩托车107.55万辆,同比下降5.28%;出口金额5.75亿美元,同比下降5.52%。2月,摩托车整车出口46.56万辆,环比下降23.66%,同比增长5.55%;出口金额2.56亿美元,环比下降19.71%,同比增长7.55%。

2月,出口金额排名前五位的系列品种依次为:125系列、150系列、110系列、250系列和50系列,出口金额分别为0.86亿美元、0.52亿美元、0.35亿美元、0.30亿美元和0.19亿美元。与1月相比,250系列出口金额降幅略低,其他品种下降明显。2月,上述五大系列品种共出口2.22亿美元,占摩托车出口总额的86.72%。

2月,出口量位居前五位的系列品种为:125系列(110ml<排量≤125ml)、150系列(125ml<排量≤150ml)、110系列(100ml<排量≤110ml)、250系列(150ml<排量≤250ml)和50系列(排量≤50ml),分别出口16.32万辆、9.68万辆、8.18万辆、3.70万辆和3.40万辆。与1月相比,五大系列品种出口量均呈较快下降,150系列降幅更为明显。2月,上述五大系列品种共出口41.28万辆,占摩托车出口总量的88.66%。

1~2月,出口金额排名前五位的系列品种依次为:125系列、150系列、110系列、250系列和50系列,出口金额分别为1.93亿美元、1.29亿美元、0.79亿美元、0.61亿美元和0.41亿美元。与上年同期相比,250系列出口金额增速超过20%,其他系列品种呈不同程度下降,110系列降幅居前。1~2月,上述五大系列共出口5.03亿美元,占摩托车出口总额的87.48%。

1~2月,出口量位居前五位的系列品种为:125系列、150系列、110系列、250系列和50系列,分别出口37.42万辆、24.78万辆、18.64万辆、7.91万辆和7.20万辆。与上年同期相比,250系列出口量呈较快增长,50系列增速略低,其他系列品种有所下降。1~2月,上述五大系列品种共出口95.95万辆,占摩托车出口总量的89.21%。

1~2月,产品出口金额排名前十位的企业依次是:隆鑫、新大洲本田、五羊-本田、力帆、宗申、广州大运、大长江、银翔、航天巴山和广州豪进。与上年同期相比,银翔、力帆和隆鑫出口金额下降较快,五羊-本田微降,其他六家企业各有增长,广州大运和宗申增速居前。1~2月,上述十家企业产品出口金额合计4.09亿美元,占摩托车企业产品出口总额的60.24%。

1~2月,摩托车出口量排名前十位的企业依次为:隆鑫、力帆、银翔、广州大运、宗申、五羊-本田、大长江、新大洲本田、北方企业和航天巴山。与上年同期相比,隆鑫、力帆和银翔出口量下降较快,新大洲本田略有下降,其他企业呈一定增长,北方企业、航天巴山和广州大运增速明显。1~2月,上述十家企业共出口66.22万辆,占摩托车出口总量的61.57%。

返回首页

返回首页 全网出击 广泛渗透

全网出击 广泛渗透

强大实用功能

强大实用功能

微信无缝对接

微信无缝对接

入驻驰誉 贴近客户

入驻驰誉 贴近客户